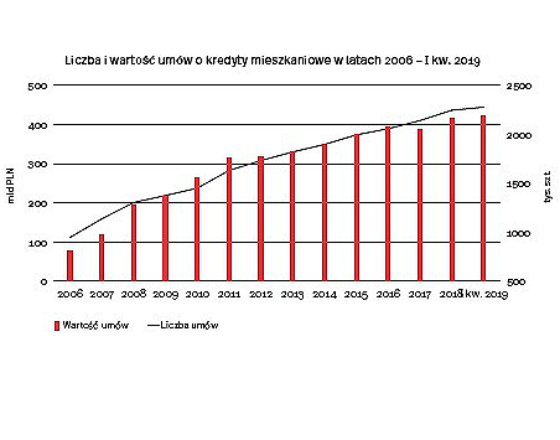

Zaciągamy coraz wyższe kredyty mieszkaniowe, choć jest ich trochę mniej w porównaniu z końcem 2018 r. Prawie 98,5 proc. to kredyty w złotych i ich wartość rośnie, w przeciwieństwie do zmniejszającej się wartości kredytów walutowych.

W pierwszym kwartale 2019 r. udzielono 50,6 tys. kredytów mieszkaniowych o łącznej wartości 13,6 mld zł, co stanowi niewielki spadek w stosunku do czwartego kwartału 2018 r. – piszą analitycy Polskiego Instytutu Ekonomicznego (PIE).

Powołują się w swoich analizach na raport AMRON-SARFiN. Zgodnie z nim, całkowite zadłużenie z tytułu kredytów mieszkaniowych wynosiło 420,7 mld zł. Cały czas utrzymuje się dominacja kredytów złotowych nad walutowymi – w pierwszym kwartale 2019 r. stanowiły one prawie 98,5 proc. nowo udzielonych kredytów.

Kredyty zagrożone stanowiły niespełna 2,5 proc. (lekki spadek w stosunku do poprzedniego roku), z czego zagrożone złotowe – 2,20 proc., a zagrożone frankowe – 3,45 proc.

W stosunku do poprzedniego kwartału o 1,88 proc. zwiększyła się średnia wartość udzielonego kredytu mieszkaniowego, która osiągnęła 268 135 zł. W przypadku kredytów złotowych miał miejsce wzrost średniej wartości o prawie 15 proc., a dla kredytów walutowych – spadek o prawie 22 proc. w stosunku do poprzedniego roku.

Jak czytamy w raporcie, w pierwszym kwartale 2019 r., w stosunku do poprzedniego kwartału, jak i całego poprzedniego roku, obniżyły się nieco zarówno średnia marża, jak i oprocentowanie kredytów hipotecznych. Przeciętna marża wynosiła 1,98 proc., natomiast średnie oprocentowanie – 3,70 proc.

Największy wzrost cen mieszkań miał miejsce we Wrocławiu i Warszawie.

Ceny mieszkań w pierwszym kwartale 2019 r. w większości polskich miast nieco wzrosły w stosunku do ubiegłego kwartału. Wyjątek stanowiła aglomeracja katowicka, w której zanotowano spadek o 2,15 proc. Największy wzrost miał miejsce we Wrocławiu (o 2,04 proc.) i Warszawie (o 1,60 proc.).

Najwyższe ceny za m2 zanotowano w Warszawie (8,2 tys.), Krakowie (6,9 tys.) i Gdańsku (6,8 tys.). Na uwagę zasługuje fakt, że w ostatnich pięciu latach ceny mieszkań w Gdańsku wyprzedziły wrocławskie i prawie zrównały się z krakowskimi. Jeśli tendencja zostanie zachowana już niedługo Gdańsk może się stać drugim po Warszawie miastem z najdroższymi mieszkaniami.

Najniższe ceny za metr zanotowano w aglomeracji katowickiej. Na stosunkowo korzystną sytuację na rynku kredytów mieszkaniowych wpływają przede wszystkim pozytywne nastroje gospodarstw domowych wynikające m.in. z planowanych transferów socjalnych, a ponadto kreowany w mediach obraz atrakcyjności inwestowania na wynajem. Jednocześnie kredyt mieszkaniowy staje się coraz bardziej dostępny, a deklaracje prezesa NBP wskazują, że stopy procentowe pozostaną nadal na stabilnym poziomie – tłumaczą ekonomiści PIE.

Biorąc pod uwagę sytuację ekonomiczną i nastroje polskich gospodarstw domowych, można domniemywać, że w kolejnym kwartale sytuacja nie ulegnie pogorszeniu, a w ciągu całego 2019 r. zostanie odnotowana wyższa liczba i wartość kredytów mieszkaniowych niż w roku poprzednim.

Oprac. DR